Die klassische Finanzwelt blickt größtenteils immer noch mit großer Skepsis auf das Thema Bitcoin. Hauptgrund dafür sind die extremen Kursschwankungen und kurzfristigen Preiseinbrüche. Doch sind Schwankungen nicht immer schlecht. Vor allem dann nicht, wenn sie unabhängig oder entgegengesetzt zu anderen Märkten verlaufen. Dann können die starken Schwankungen bei BTC das eigene Portfolio insgesamt sogar sicherer und ertragreicher machen.

Mit Diversifikation zum „Free Lunch“ an der Börse

Portfoliomanagement beschäftigt sich damit, auf das eingesetzte Kapital möglichst viel Rendite bei möglichst geringem Risiko zu erwirtschaften. In diesem Sinne ist es keine valide Strategie, alles auf eine Karte zu setzen und sich auf wenige einzelne Assets zu fokussieren. Einzelne Unternehmen können bankrottgehen, der Schuldner einer Anleihe kann zahlungsunfähig werden, und auch ein Rohstoff kann plötzlich an Bedeutung verlieren. Deswegen versuchen seriöse Investoren, durch Diversifikation ein breites Spektrum an Assets gleichzeitig abzubilden.

Es wird also nicht in nur ein Unternehmen, eine Industrie und auch nicht in nur ein Land investiert, sondern so gestreut, dass mögliche Ausfallrisiken in der Gesamtgewichtung des eigenen Portfolios überschaubar werden. Durch kluge Diversifikation kann das Rendite-Risiko-Verhältnis sogar das jeder einzelnen Investition für sich übertreffen. In diesem Zusammenhang spricht man auch vom einzigen „Free Lunch“, das Anleger an der Börse erzielen können. Ansonsten gilt eigentlich immer, dass mehr Rendite mit mehr Risiko einhergeht.

Standardabweichung als Maß für Risiko

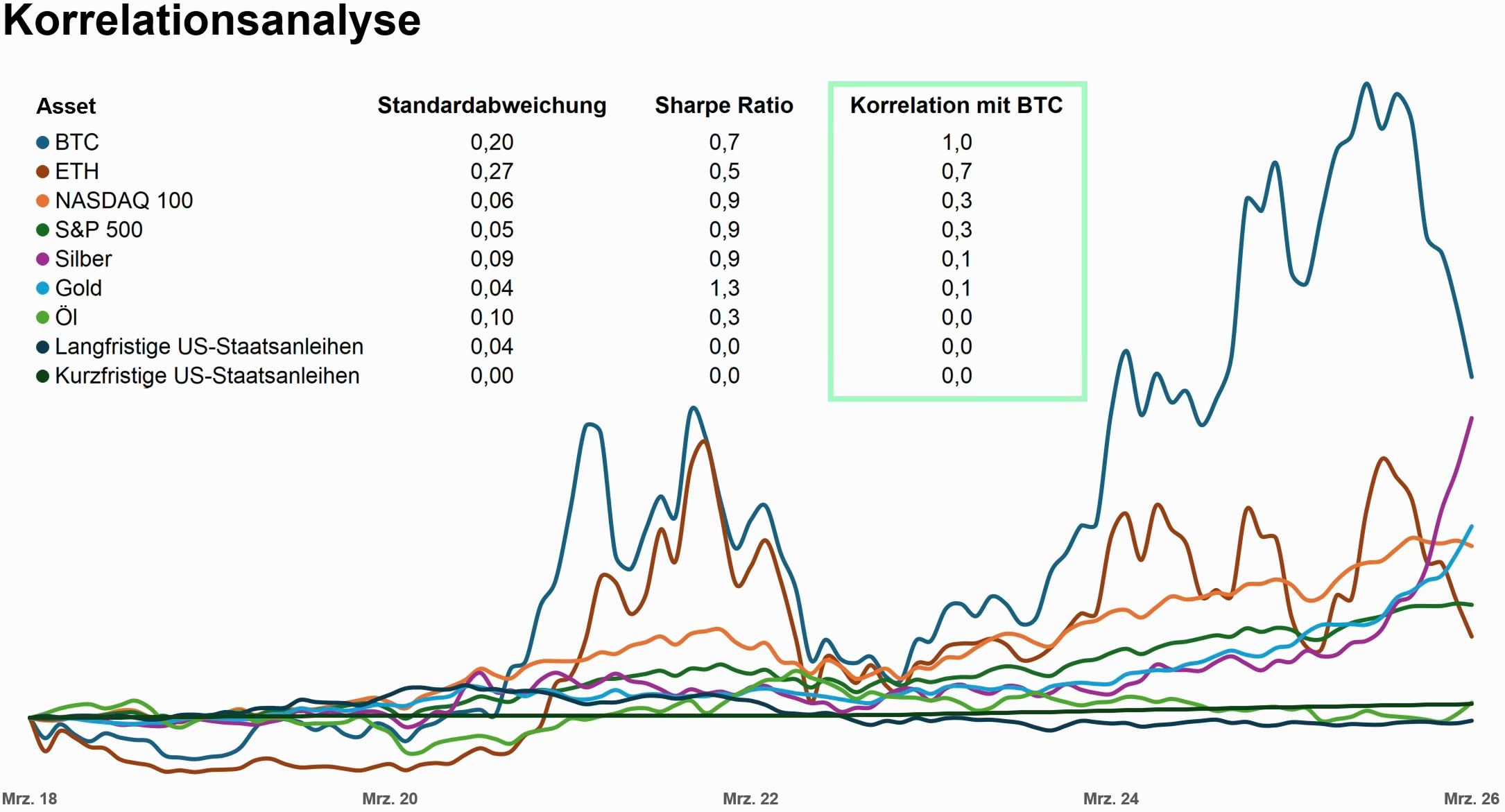

Die Standardabweichung gilt als statistisches Maß für Risiko in der Finanzanalyse. Sie misst, wie häufig und wie stark ein Asset von seiner durchschnittlichen Rendite abweicht. Eine eher geringe Standardabweichung haben Zinsinstrumente am Geldmarkt (z. B. kurzfristige US-Staatsanleihen) mit einer konsistenten Rendite, die sich vor allem bei Veränderung des Leitzinses an ein neues Niveau anpasst. Bitcoin hingegen muss als Asset genannt werden, welches historisch sehr starken Schwankungen unterliegt: Preiseinbrüche von bis zu 80% gab es immer wieder.

Die Sharpe Ratio misst das Rendite-Risiko-Verhältnis

Mit der Sharpe Ratio kann verglichen werden, wie gut das Rendite-Risiko-Verhältnis verschiedener Assets ist. Hierfür wird der Quotient aus Rendite und Standardabweichung gebildet. Die Sharpe Ratio nimmt üblicherweise Werte von 0,5 bis 3 an, wobei besonders hohe Sharpe Ratios lediglich von wenigen darauf spezialisierten Hedge Funds erreicht werden. Normale Sharpe Ratios von vernünftig diversifizierten Aktienportfolios liegen üblicherweise bei etwas unter Eins. Die Sharpe Ratio von Bitcoin ist noch kleiner. Auch wenn Bitcoin in der Vergangenheit mit konkurrenzlosen Renditen glänzen konnte, waren die Schwankungen so hoch, dass Bitcoin sich eben auch als besonders riskant etabliert hat.

Möglichst wenig Korrelation

Um zu verstehen, wie Bitcoin trotz vermeintlich schwachem Rendite-Risiko-Verhältnis einen Beitrag zur Diversifikation leisten kann, muss Korrelation erklärt werden. Sie gibt darüber Auskunft, wie ähnlich sich die Preise verschiedener Assets verändern. Aktien aus der gleichen Industrie korrelieren tendenziell stark miteinander, ebenso wie Immobilien in derselben Stadt oder Anleihen eng verbündeter Staaten. Dieser Effekt kann über die sogenannte Pearson-Korrelation beziffert werden.

Dazu werden die Richtung und Stärke aller Preisbewegungen zweier Assets miteinander verrechnet und ein Wert zwischen -1 und 1 ermittelt. Demnach gibt es auch Negative Korrelation. Wenn zwei Assets sich zur gleichen Zeit ähnlich stark bewegen, aber eben in die entgegengesetzte Richtung, korrelieren sie negativ zueinander. Beispielsweise haben Gold und der US-Dollar in der Vergangenheit immer wieder negativ zueinander korreliert: Wenn der US-Dollar an Stärke verliert, wird Gold für andere Länder tendenziell günstiger und die Nachfrage kann steigen, und andersrum.

Wenn nun zwei Assets mit geringer bis hin zu negativer Korrelation miteinander kombiniert werden, kann die Sharpe Ratio des Mixportfolios höher ausfallen als die der einzelnen Assets für sich. Das liegt daran, dass die Preisabfälle eines Assets vom anderen kompensiert werden, wenn es gleichzeitig nicht so stark abfällt oder sogar an Wert zunimmt. Deswegen ist die Sharpe Ratio einzelner Aktien üblicherweise schlechter als die eines großen Indizes (Zusammenstellung vieler verschiedener Unternehmen).

Bitcoin im Vergleich mit den großen Assetklassen

Folgende Abbildung stellt dar, wie es sich mit der Korrelation von Bitcoin zu verschiedenen anderen aktiv gehandelten Assets in der Vergangenheit verhalten hat. Es wurden hierbei monatliche Daten der letzten acht Jahre ausgewertet und verglichen, da erst seit Ende 2017 Bitcoin-Futures an großen traditionellen Börsen wie CME gehandelt werden.

Die zweitgrößte Kryptowährung ETH weist mit 0,7 wenig überraschend eine sehr hohe Korrelation zu Bitcoin auf. Große Aktienindizes wie der NASDAQ 100 oder S&P 500 korrelieren mit etwa 0,3 erheblich schwächer. Geringe Korrelationen lassen sich auch im Vergleich zu den Edelmetallen Silber und Gold erkennen. Und auch Öl und Anleihenmärkte korrelieren kaum bis gar nicht mit Bitcoin.

Diese Eigenschaft geringer Korrelation mit anderen weit verbreiteten Assetklassen, kann sich zu Nutze gemacht werden. Eine renditestarke Assetklasse, die nur leicht mit anderen Märkten mitschwankt, ist ein Traum jedes Portfoliomanagers. Trotz vergleichbar geringer Sharpe Ratio von 0,7 aufgrund der starken Schwankungen, kann Bitcoin dazu eingesetzt werden, das Rendite-Risiko-Verhältnis ganzer Portfolios zu verbessern.

+2% risikofrei an einem Beispiel

Ein Rechenbeispiel soll aufzeigen, wie Bitcoin im Portfoliomanagement eingesetzt werden könnte, um ein klassisches Aktienportfolio aufzupeppen. Und zwar ohne das ursprüngliche Portfolio riskanter zu machen. Durch gezielte Architektur sollte die geringe Korrelation von Bitcoin und Aktien zu einer Renditeerhöhung bei gleichbleibender Standardabweichung führen:

Im Beispiel wurde die Korrelation von Bitcoin zu einem thesaurierenden MSCI-World-ETF (breit diversifiziertes Aktienpaket mit Reinvestition von Dividenden) ermittelt. Aufgrund geringer Korrelation von 0,32, hätte die Beimischung von 14% BTC zu einer signifikanten Verbesserung der Sharpe Ratio von 0,793 zu 0,901 geführt. Es wurden dabei verschieden starke Beimischungen durchgerechnet und die 14% zeigten sich auf Grundlage der verwendeten Daten als Optimum zur Erreichung der bestmöglichen Sharpe Ratio.

Es hätte also ein besseres Rendite-Risiko-Verhältnis erreicht werden können als bei einem reinen Aktienportfolio. Jedoch wäre dieses Mixportfolio immer noch als riskanter einzuordnen als das Portfolio ohne Beimischung (Standardabweichung von 0,055 gegenüber 0,046). Der finale Trick eines Portfoliomanagers wäre es, mit dieser Erkenntnis nicht mehr den kompletten zur Verfügung stehenden Betrag zu investieren, sondern einen Teil des Geldes als Cash-Reserve zurückzuhalten. Damit ließe sich technisch die Standardabweichung bei gleichbleibendem Rendite-Risiko-Verhältnis reduzieren (siehe roter Pfeil in Abbildung).

Es resultiert ein Portfolio, welches etwa 2% p. a. risikofreie Überrendite (verglichen mit reinem Aktien-Portfolio) erwirtschaften hätte können.

Fazit: Skepsis ablegen und Neugier wagen

Natürlich ist Portfoliomanagement ein komplexes Unterfangen und die Ergebnisse in diesem Artikel sind nicht als Anlageberatung zu verstehen. Zumal sie lediglich auf historischen Daten basieren. Jedoch zeigen sie, dass Bitcoin etwas ganz Eigenes ist und nicht Teil der großen anderen Assetklassen. Aus diesem Grund eignet es sich auch so gut zum Diversifizieren. Wer viel Kapital verwaltet und BTC nicht mitdenkt, reizt den heutigen Raum der Möglichkeiten am Kapitalmarkt nicht vollständig aus und verzichtet auf „Free Lunch“.

Hinweis: Vergangene Preisentwicklungen sind kein Indikator für zukünftige Entwicklungen. Marketingmitteilung, FIOR Digital GmbH